安倍首相の辞任により、次の首相がだれになるのか?ニュースでは盛り上がりを見せています。

次期首相の菅さんは以前より通信業界に対し携帯料金の値下げの要望をだしています。

菅内閣が誕生により、通信業界の業績悪化が懸念されており、その懸念より株価が下落しています。

今回は各キャリア毎の株価の下落率と業績を分析して、今後の業績、株の買い時について予想したいと思います。

菅元官房長官の携帯電話に関する

まずは株価下落の要因である、菅さんの発言を見ていきましょう。

2018年8月

「大手携帯事業者間に競争が働いていない」と指摘し、「携帯料金は4割下げる余地がある」と発言。この結果として19年10月に改正電気通信事業法が施行された。

2019年9月19日

10月に提供を開始する大手携帯キャリア3社の携帯料金について「今のままで良い、とは全く考えていない」と発言。

2020年6月30日

「外国と比べ日本携帯電話料金は高い」携帯電話大手3社は料金引き下げをと発言

2020年8月28日

携帯電話料金引き下げに向けた総務省の改革案に関し、「諸外国と比較して携帯料金は依然として高い水準だ。大手3社の利益率も20%と高止まりしていることから大幅な引き下げの余地がある」

2020年9月2日

自民党総裁の出馬会見にて携帯電話値下げについて政策として盛り込むと発言。

3大キャリアに対して、かなりのプレッシャーをかけていることがわかりますね。

既に端末代金のキャッシュバックキャンペーンを上限2万円にし、制限させるなど具体的な対応もとっており、今後は更なる3大キャリアが不利になるよう施策を実行する可能性が高いことが推測されます。

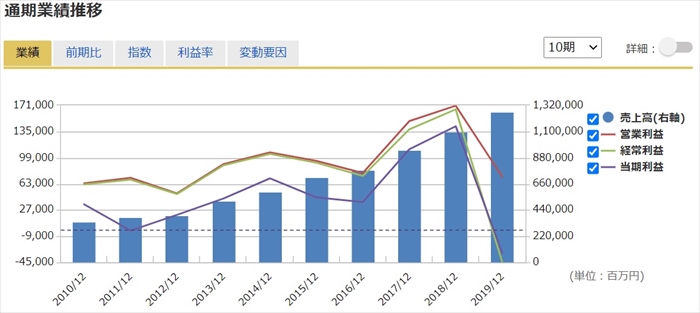

次に3大キャリアと楽天の株価推移について見ていきましょう。

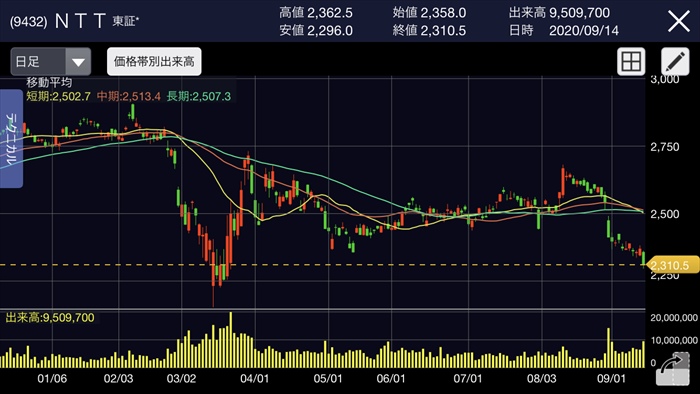

日本電信電話(NTT)

2020年9月14日現在

| 会社名 | 日本電信電話 |

| 株価(先月比) | 2,310.5円(-4.2%) |

| 通信事業の比率 | 54.5% |

| 通信事業の利益率 | 18.37% |

| 当期利益(2020年3月末) | 855,306百万円 |

| 配当利回り(配当性向) | 4.3%(42.3%) |

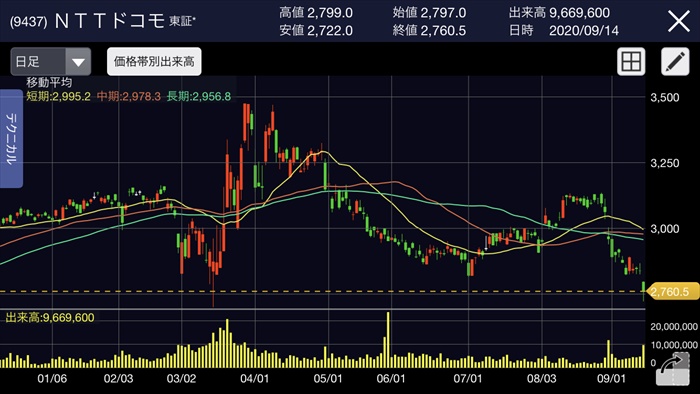

| 通信子会社 | NTTドコモ |

| 株価(先月比) | 2,760.5円(-6.7%) |

| 配当利回り(配当性向) | 4.53%(66.7%) |

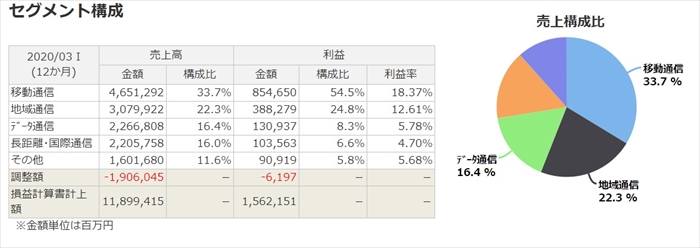

国内最大手のNTTは、子会社に携帯会社であるNTTドコモを抱えています。

NTT全体の売り上げ比では約半分が移動通信(ドコモ)の収益であり、54.5%にもあります。

菅さんが20%の利益率で高止まりしていると指摘した、通信の利益率は18.3%となり20%は超えていません。

仮に国からの施策により携帯料金の値下げにより利益率を10%まで落とした場合、会社利益の約25%が吹っ飛ぶことになります。

順調に売上、利益を伸ばしているNTTにとって痛手になるのは確かです。

直近の株価推移は、携帯通信会社であるドコモの方がやはり下落率が大きいが、NTTは携帯事業以外も事業を持っており事業分散がなされているため株価の下げも限定的です。

いずれも3月の世界同時株安の水準となっており、利回りが4%を超えており、配当投資家としては買いたい価格帯ではあります。(配当性向も約40%あり、今後の増配も期待できる)

KDDI

2020年9月14日現在

| 会社名 | KDDI |

| 株価(先月比) | 2,832.0円(-8.0%) |

| 通信事業の比率 | 85.2% |

| 通信事業の利益率 | 19.11% |

| 当期利益(2020年3月末) | 639,767百万円 |

| 配当利回り(配当性向) | 4.24%(42.3%) |

| 通信子会社 | 沖縄セルラー |

| 株価(先月比) | 4,010円(-4.0%) |

| 配当利回り(配当性向) | 3.8%(41.0%) |

国内第2位のKDDIは、子会社に沖縄地区の携帯会社である沖縄セルラーを抱えております。

沖縄以外はKDDI、沖縄は沖縄セルラーと棲み分けがなさています。

KDDI全体の売り上げ比では約80%超が移動通信の収益であり、利益率は19,11%となっています。

値下げにより利益率が10%まで落ちた場合、会社利益の40%以上が吹っ飛ぶことになります。

NTTより携帯依存が強いポートフォリオであるため、株価の下落率も8%とNTTより大きいです。

沖縄セルラーについては、沖縄での圧倒的なシェアを確保している安心感からか株価の下落率は軽微となっています。

KDDIは3月の世界同時株安の水準となっており、利回りが4%を超えており、配当投資家としては買いたい価格帯ではあります。(配当性向も約40%あり、今後の増配も期待できる)

ソフトバンクG

2020年9月14日現在

| 会社名 | ソフトバンクグループ |

| 株価(先月比) | 6,385円(-3.2%) |

| 通信事業の比率 | -70.7% |

| 通信事業の利益率 | 18.99% |

| 当期利益(2020年3月末) | -961,576百万円 |

| 配当利回り(配当性向) | 0%(0%) |

| 通信子会社 | ソフトバンク |

| 株価(先月比) | 1,242.0円(-10.8%) |

| 配当利回り(配当性向) | 6.92%(81.7%) |

国内第3位のソフトバンクグループIは、子会社に携帯会社であるソフトバンクグを抱えております。

ソフトバンクグループ自体は投資会社であり、持ち株の株損益により巨額の赤字となっていため、携帯通信事業の構成利益比率が-70.7%とおかしな値になっています。

あわせて読みたい

実際のところ、携帯事業以外はあまり稼げておらず携帯事業が稼ぎ頭であることは確かであり、利益率は18.99%となっています。

親会社のソフトバンクグループは何かとお騒がせで、直近ではARM株をNVIDIAへ4.2兆円で売却、ソフトバンクグループを非上場化するなど、携帯事業の値下げ問題とは別軸で盛り上がっています。

そのため、菅さんが首相就任懸念に対する株価の下落は軽微です。

その反面、携帯通信会社であるソフトバンクは10%以上も株価が下落しており、配当利回りが約7%となっています。

数値だけ見ると購入したくなりますが、JTのように配当性向が80%超と高く、親会社の動向に大きく左右されそうなので、積極的に購入したいとは思えません。

楽天

2020年9月14日現在

| 会社名 | 楽天 |

| 株価(先月比) | 1,181円(+26.6%) |

| 通信事業の比率 | -60.1% |

| 通信事業の利益率 | -50.12% |

| 当期利益(2020年3月末) | ‐31,888百万円 |

| 配当利回り(配当性向) | 0.38%(ー) |

| 通信子会社 | ー |

| 株価(先月比) | ー |

| 配当利回り(配当性向) | ー |

最後に第4のキャリアを目指している楽天を見ていきましょう。

なんと楽天ですが、下落するその他キャリアとは違い、大幅に株価が上昇しています。

理由は菅さんと密な関係にあり、菅さんの発言である携帯キャリアの値下げの発端が楽天の三木谷社長による意向であることが推測されているからです。

楽天はもともと低価格帯で3大キャリアに勝負を挑んでいるため、政府からの値下げ要望の槍玉には挙がっていません。

3大キャリアが大打撃を受けているうちに楽天が漁夫の利にてシェア獲得拡大させたいという意向が、菅さんの携帯電話料金値下げにつながっていると思われます。

しかし、現在の楽天の携帯通信事業は、基地局の開設が遅れたりと進捗が思わしくなく、業績としても大幅な赤字セクターとなっています。

そんな業績は赤字である楽天ですが、菅さんとの蜜月、シャア拡大期待により株価は20%超も上昇しています。

実際はまだ利益体制が整っていない、実績が伴っていない株価上昇であるため、購入するにしても少額から、また短期目線で入るべきかと思います。

まとめ

- 3大キャリア、親会社共に携帯通信がドル箱

- 携帯料金値下げ懸念により、3大キャリアの株価下落

- 楽天は株価上昇しているが、実績が伴っていない

- NTT、KDDI、沖縄セルラーは買い進めたい

NTT、KDDIに関しては利回りが4%超え、配当性向も約40%、優待制度もあるため、現状の価格帯は非常に魅力的であります。

懸念点である携帯電話料金が値下げになった場合ですが、売上、利益は減少すると思いますが、個人的には一時的な落ち込みになると推測しています。

携帯料金は値下げするが他のオプション費用を高くするなどして、あの手この手で減益回避をするのではないでしょうか?

そのため個人的にはNTTとKDDIについて少しずつ買い進めていきたいと思っています。沖縄セルラーも利回りが4%を超えたら同理由により買い増して行きたい銘柄であります。

なおNTTドコモは利回りについては魅力的ですが、配当性向を考慮すると、増配の余裕があるNTTを優先的に買っていきたいですね。

ソフトバンクグループ、ソフトウェアは問題を抱えすぎているため、このタイミングにて積極的に買いたいとは思えません。

楽天についても一時的に株価は上昇していますが、利益につながるのか不透明であるため、積極的には購入はしたくないですね。